El refinanciamiento es una alternativa a considerar para los siguientes propósitos:

- Realizar mejoras a la propiedad o saldar deudas, si el valor de la propiedad supera el balance de la hipoteca actual y puedes obtener dinero como sobrante en la transacción de refinanciamiento.

- Acortar la vida del préstamo

- Reducir el pago mensual de tu hipoteca actual, cuando la tasa de interés de tu hipoteca actual sea un 2% o más que las tasas de interés de las ofertas hipotecarias en el mercado. Aquí te explicamos todo lo que necesitas saber sobre el refinanciamiento de tu propiedad.

Alternativas o tipos de refinanciamiento

Reducir el término de la hipoteca

Reducir el término de la hipoteca significa bajar los años del préstamo que actualmente tienes. Esto se logra haciendo un nuevo préstamo por un término menor al que te resta por pagar.

El beneficio más importante es que reduciría el tiempo que te queda por pagar, por lo que terminarías de pagar tu hipoteca antes, lo que representaría un ahorro en intereses pagados. Por ejemplo, si compraste una propiedad hace 6 años a una tasa de interés de 5.00% a 30 años, y te restan 25 años por pagar.

Si las tasas de interés al momento de refinanciar están al 3% o por debajo, puedes hacer un nuevo préstamo a 20 o hasta 15 años manteniendo un pago similar y a su vez ahorrándote entre 5 a 10 años de intereses. Al ahorrarte los intereses de 5 o hasta 10 años, son miles de dólares que no tendrías que pagar.

Las tasas de interés y la oportunidad de reducir el pago mensual

Las personas que tienen una tasa de interés en su préstamo hipotecario actual de un 2% o más en comparación con las ofertas hipotecarias en el mercado, deben evaluar la probabilidad de refinanciar para buscar reducir el pago mensual de su hipoteca, sin tener que extender el tiempo que le resta a su hipoteca actual. En este tipo de transacción, también se podrían incluir otras deudas. Esto se consideraría un refinanciamiento con sobrante y el mismo estaría condicionado a que el valor de la propiedad según la tasación sea mayor a la deuda hipotecaria actual y las deudas que interesa saldar. Considere que un refinanciamiento también requiere gastos de cierre.

¿Qué conviene más, reducir el pago mensual de la hipoteca o acortar la vida de la hipoteca?

La respuesta es muy individual, ya que depende de la situación financiera de cada persona, pero te explicamos las ventajas y desventajas de cada una de las opciones.

Refinanciar a 30 años es una opción que te ofrece unos ahorros a corto plazo. Si refinancias tu propiedad a 30 años con los intereses más bajos, vas a tener un pago mensual menor que el que tienes actualmente. Al tener un pago mensual menor, te va a sobrar dinero que puedes usar para cumplir con otros compromisos financieros o para ahorrar. Sin embargo, si ya llevabas pagando tu hipoteca desde hace varios años, vas a comenzar de nuevo a pagar tu hipoteca por 30 años, pero con un pago menor.

Si, por el contrario, deseas refinanciar tu hipoteca a 15 años, la ventaja va a ser a largo plazo, ya que te vas a ahorrar el pagar intereses durante 15 años adicionales. La desventaja de esta opción es que en la mayoría de los casos vas a tener un pago mensual de tu hipoteca igual o mayor que el que tienes actualmente. El ahorro en esta opción es a largo plazo, ya que va a ser por los intereses no pagados.

Sin embargo, para cualificar para una hipoteca a 15 años, puede ser un poco más difícil que cualificar para una hipoteca a 30 años. Dado que en una hipoteca a 15 años el pago mensual es mayor, el ingreso del solicitante debe ser más alto y el por ciento de cualificación va a ser más estricto. Esto no quiere decir que sea muy difícil cualificar, sino que es una evaluación que hay que hacer caso por caso, de acuerdo de las circunstancias financieras de cada persona.

¿Cómo se solicita un refinanciamiento?

Para solicitar un préstamo hipotecario con Oriental, tienes varias alternativas.

- Accede a nuestra página web o comunícate al 787.777.CASA (2272).

- Visita una de nuestras sucursales convenientemente localizadas a través de toda la Isla.

- Haz una cita para que uno de nuestros ejecutivos te visite a tu casa o lugar de trabajo. El oficial hipotecario a cargo de tu caso te explicará todo el procedimiento, desde la solicitud hasta el cierre de tu préstamo hipotecario.

Para solicitar un refinanciamiento de tu hipoteca, debes indicar cuál es el propósito de la transacción (bajar pago mensual, bajar años, obtener un sobrante, consolidar deuda). Debes poder proveer información relacionada con tu propiedad, entiéndase pago mensual, tasa de interés, valor estimado de la misma y deuda actual. Si quieres consolidar deudas debes poder proveerle el banco el total de estas y si quieres sobrante debes poder indicar la cantidad y el uso que le darás al mismo.

Documentos requeridos

Los documentos iniciales que debes proveer al banco en el momento de la radicación para un préstamo hipotecario son:

- Escrituras Propiedad (Datos Registrales)

- Numero de Catastro (CRIM)

- Evidencia de Ingresos (W2/Planilla/etc.)

- Identificaciones

- Entre otros documentos

¿Cuáles son los gastos y obligaciones que debes considerar cuando solicitas un préstamo hipotecario?

Para evaluar tus gastos y obligaciones a ser consideradas durante el proceso de cualificación de tu hipoteca, debes identificar todas aquellas obligaciones en las cuales tienes que hacer de pago puntual o periódico. Muchas veces olvidamos que hay pagos que se realizan de modo automático, que tal vez pudieras pasar por alto. También debes recordar que en todas aquellas obligaciones en que aparezcas como deudor o codeudor, pueden ser consideradas como gasto durante el proceso de cualificación. De la misma manera, cuando estés reportando ingresos, debes asegurarte de que puedes mostrar evidencia documental de los mismos, y la potencial permanencia de estos ingresos. Esto significa que no es un ingreso eventual, que no es un ingreso no recurrente todos los meses.

Te exhortamos a que antes de comenzar el proceso de refinanciamiento hagas un inventario de todos tus gastos y que revises periódicamente tu informe de crédito, para asegurarte de que el mismo refleja la realidad de tus obligaciones. Para calcular el pago mensual de tu hipoteca accede a nuestra página web.

Factores que se toman en consideración para aprobar un refinanciamiento

- Puntuación crediticia: Para toda transacción financiera e hipotecaria, la puntuación crediticia es la clave importante para lograr la aprobación deseada y las mejores condiciones en las ofertas de cierre que te puedan ofrecer. Este historial de crédito presenta tus deudas y cómo las has pagado. Un crédito saludable puede facilitar la aprobación de tu préstamo y una mejor tasa de interés.La puntuación fluctúa entre 350 a 850, dependiendo la compañía. En Estados Unidos el promedio está en 700, sin embargo, si tu puntuación es sobre 680 se considera buena y cualquier puntuación por encima de 750 es excelente.Tener un historial de crédito limitado o no perfecto no significa que no cualificarás para refinanciar tu hipoteca. Si, por ejemplo, tu crédito se ha afectado por situaciones como divorcio o enfermedad, es importante que presentes las evidencias necesarias para facilitar el análisis de tu caso.

- Empleo e ingresos: Entre los factores determinantes al momento de solicitar un refinanciamiento de tu hipoteca está la verificación de empleo y los ingresos. Debes demostrar claramente la “habilidad de repago” de la deuda hipotecaria, por esto es de suma importancia el poder verificar sólidamente tu empleo y tus ingresos. Primero se hace una verificación de empleo, desde cuándo estás empleado, tus salarios y otros ingresos como bonos, comisiones, incentivos, etc., probabilidad de continuar en el empleo y otras condiciones relacionadas a ti y a tu patrono.Es importante que hayas estado empleado en el mismo sitio por lo menos dos años o más.Si eres dueño de tu propio negocio, el contador público autorizado que prepara tus estados financieros y administra la parte financiera de tu organización, deberá certificar tu empleo e ingresos junto con estados y evidencias de la compañía o sociedad de la cual se reciben los mismos.

- Dinero para el cierre: El pronto requerido será de acuerdo con el tipo de financiamiento y préstamo que escojas y/o cualifiques. Existen seguros hipotecarios y ayudas que permiten un pronto menor. A este pronto se le añaden los gastos de cierre. Esta cantidad se verifica con el banco o se puede depositar en una cuenta de reserva. También puede ser donada por algún familiar. Sin embargo, no se debe tomar un préstamo para cubrir este gasto.

- Tasación de la propiedad: La propiedad será el colateral del préstamo solicitado, por lo que tiene que hacerse una tasación que indique su valor. Para establecer el préstamo máximo, siempre se utiliza como base el precio de venta o el valor tasado, el que fuera menor. La tasación se prepara utilizando ventas recientes en áreas similares y comparándolas con la propiedad en cuestión. Además de utilizar el método de ventas comparables, se utiliza el mercado de alquileres y costo de reproducción de la propiedad que se está tasando.Típicamente, el método que más peso tiene en el análisis final es el de ventas comparables. Además de establecer el valor de la propiedad, la tasación nos indica si está en zona inundable y si necesita reparaciones para ponerla en condiciones óptimas.

Después de solicitar tu préstamo, ¿qué pasa?

- Luego de completar tu solicitud, se procesará y validará toda la información que has provisto.

- Se verifica el estatus legal y contributivo de la propiedad. La responsabilidad del banco es verificar que la propiedad esté libre de gravámenes.

- Se verifica la parte legal a través de los estudios de título y escrituras, la mensura de la propiedad y las certificaciones de deuda y valores.

- Se verifican los documentos requeridos del cliente, para evaluar la elegibilidad del mismo.

Una vez aprobado el préstamo, un oficial de cierre se comunicará contigo para proveerte la información final y coordinar fecha de cierre.

Si tu solicitud no es aprobada, recibirás una carta de parte del banco indicando las razones por la cual fue denegado. Te recomendamos que te comuniques con tu oficial bancario para que te informe sobre las razones. Además, pregunta qué pasos debes seguir en el futuro para cualificar para un refinanciamiento.

5 etapas del refinanciamiento de tu préstamo hipotecario

Una vez comiences el proceso de refinanciamiento de tu préstamo hipotecario ya no tendrás que visitar la sucursal para saber el estatus, entregar o firmar documentos. Para tu comodidad, todo se trabajará a través de nuestra plataforma digital. Estamos más que listos para ayudarte en el proceso con esmero, rapidez, claridad y opciones para escoger.

- Solicitud del préstamo: Para refinanciar tu propiedad, estamos aquí para ayudarte. Comienza con un clic aquí y solicita, es rápido y fácil.

- Orientación: Evaluamos tu situación y te aconsejamos sobre el mejor producto que se adapte a tus necesidades.

- Análisis de tu solicitud: Como parte del análisis y requisitos del producto, pudiéramos pedirte información adicional o actualizada.

- Decisión de crédito: Evaluamos la información recibida de tu historial de crédito, ingreso y de la propiedad. La decisión sobre tu préstamo pudiera ser: aprobación, aprobación condicionada, contraoferta o denegación.

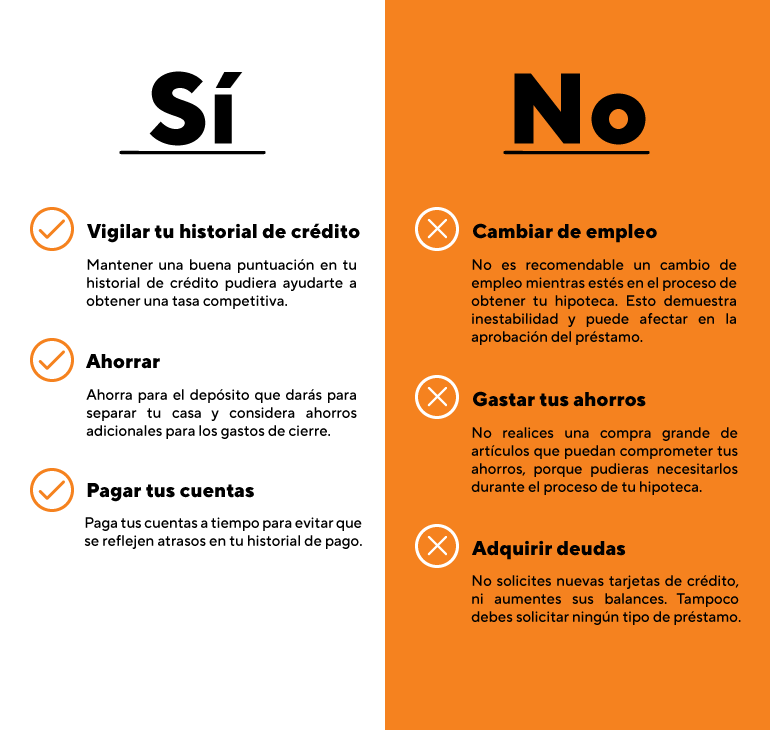

¿Qué hacer y qué no hacer si vas a comprar tu casa?

Legal

Sujeto a aprobacion de crédito. Ciertos términos, condiciones y restricciones aplican. Equal Housing Lender.